Ya está aprobada y publicada la norma que reforma el Impuesto sobre el Incremento del Valor del Terreno de Naturaleza Urbana (conocido como plusvalía municipal)

Hablamos del Real Decreto-ley 26/2021, de 8 de noviembre, el cual ha sido aprobado por el Gobierno para adaptar el impuesto de plusvalía a la reciente sentencia del Tribunal Constitucional que declara inconstitucional ciertos artículos que regulaban el método de cálculo de este tributo.

La modificación de este tributo incluye dos formas de cálculo del impuesto. Los contribuyentes podrán elegir la más favorable para su situación, teniendo en cuenta datos como por ejemplo el valor del suelo, los años que han pasado entre la compra y la venta del inmueble y el beneficio obtenido tras la operación.

Formas de calcular el impuesto de plusvalía municipal

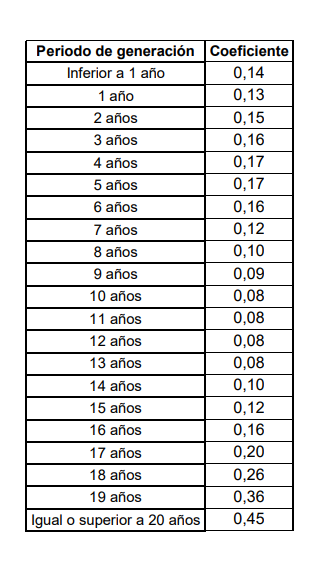

Como primera opción de cálculo, el Real Decreto-ley plantea una fórmula muy similar a la que hasta entonces se conocía (sistema objetivo). Consiste en aplicar un coeficiente al valor catastral, los cuales tienen las siguientes características:

- Tienen en cuenta la realidad del mercado inmobiliario

- Se actualizan anualmente (a través, por ejemplo, de la Ley de Presupuesto Generales del Estado)

Concretamente, se establece que la base imponible del impuesto de plusvalía municipal será el resultado de multiplicar el valor catastral del suelo en el momento del devengo por los coeficientes que aprueben los ayuntamientos*, que en ningún caso podrán exceder de los límites fijados en función del número de años transcurridos desde la adquisición del inmueble.

*Importante tener en cuenta que los ayuntamientos tienen 6 meses para adaptar las aplicaciones informáticas y los modelos de autoliquidación y liquidación al nuevo Real Decreto-ley publicado el pasado 9 de noviembre.

Como segunda opción, los sujetos pasivos tienen la opción de tributar por la plusvalía real del suelo (diferencia entre el precio de venta y de adquisición) si esta es inferior a la base imponible que determina el sistema objetivo. Básicamente, este segundo método permite a los sujetos pasivos tributar en función del incremento de valor real obtenido tras la transacción del inmueble.

Es decir, tras la reforma del impuesto de plusvalía se permite que se siga empleando el sistema objetivo siempre que se de la oportunidad de cuantificar el impuesto en base a la ganancia realmente obtenida (plusvalía real)

¿Cómo afecta al contribuyente el cambio de la plusvalía?

Por ejemplo, a la hora de vender un inmueble, a partir del cálculo del impuesto de plusvalía conforme a las dos opciones, el contribuyente debe escoger el resultado que más le favorezca.

¿Qué ocurre si no hay ganancia en la venta de la vivienda?

Una de las principales novedades que establece el Real Decreto-ley mencionado es que, en los casos en los que se acredite que no ha existido un incremento de valor, no se debería pagar el impuesto de plusvalía.

Es decir: se establece una nueva regla de no sujeción a este impuesto para los casos en los que no exista un incremento en el valor del suelo. En un principio este impuesto no se podría exigir cuando no se ha obtenido este incremento de valor.

Tanto la comentada sentencia del Tribunal Constitucional como la reciente modificación del cálculo de la base imponible del impuesto de plusvalía municipal tiene efectos importantes en las liquidaciones o autoliquidaciones practicadas. Por ello, es importante tener en cuenta los plazos procesales y los efectos que esta novedad puede producir en el contribuyente.