El protagonismo que está ganando el comercio electrónico durante los últimos años junto con la permanente digitalización de la economía han provocado la necesidad de introducir medidas tributarias que permitan su adecuación a la situación actual. Por ello, se ha hecho necesaria una nueva regulación en materia de IVA aplicable a la venta de bienes a distancia a partir del 1 de julio de 2021, fecha a partir de la cual cambiarán las normas del IVA sobre las actividades de comercio electrónico transfronterizas entre empresas y consumidores.

En definitiva, con la nueva norma del IVA aplicable a partir de julio de 2021 se pretende facilitar la actividad a las empresas que venden en línea.

¿A quiénes afectan las nuevas reglas del IVA?

A todos los integrantes de la cadena de suministro del comercio electrónico, desde los vendedores y los mercados/plataformas, tanto dentro como fuera de la Unión Europea, hasta los operadores postales y las empresas de mensajería, las aduanas y las administraciones fiscales de los distintos Estados miembros de la UE, pasando por los consumidores.

Principales novedades en el IVA para e-commerce

Los umbrales existentes para las ventas de bienes a distancia dentro de la Unión Europea se suprimirán y serán sustituidos por un nuevo umbral de 10.000 euros para toda la Comunidad.

Por tanto, la regla general es que desaparecen los umbrales nacionales de cada país: el proveedor de ventas de bienes a distancia va a repercutir IVA en destino sin tener en cuenta estos umbrales que existían en cada Estado miembro antes de esta nueva normativa. No obstante, existe una excepción en la que sí se mantiene la tributación en origen: para operadores que, estando establecidos únicamente en un Estado miembro, realicen ventas intracomunitarias a distancia que, junto con las prestaciones de servicios por vía electrónica, de telecomunicaciones, radiodifusión y televisión, no superen un nuevo umbral global y armonizado de 10.000 euros anuales para este tipo de operaciones dentro de la Unión Europea.

Es decir, teniendo en cuenta este nuevo umbral fijado en 10.000 euros, una empresa que facture más de esa cantidad a consumidores de otros Estados miembros tendrá que facturar con el tipo de IVA correspondiente al país de destino.

A su vez, con el fin de evitar el registro en cada estado miembro de tributación, a los empresarios vendedores se les proporciona la posibilidad de acoger a la denominada Ventanilla única (OSS – One Stop Shop) todas las operaciones con particulares (eso sí, con carácter voluntario). De esta manera se permite que la sociedad haga un registro único y se evita el registro y las obligaciones formales en cada uno de los Estados miembros donde opere la sociedad.

Este sistema de ventanilla única, que funciona como una plataforma para empresas y sujetos pasicos, podrá ser empleado a partir del día 1 de julio de 2021.

Régimen de ventas a distancia de bienes importados

En relación a las ventas a particulares por parte de empresas de fuera de la Unión Europea, es importante destacar, entre otras novedades:

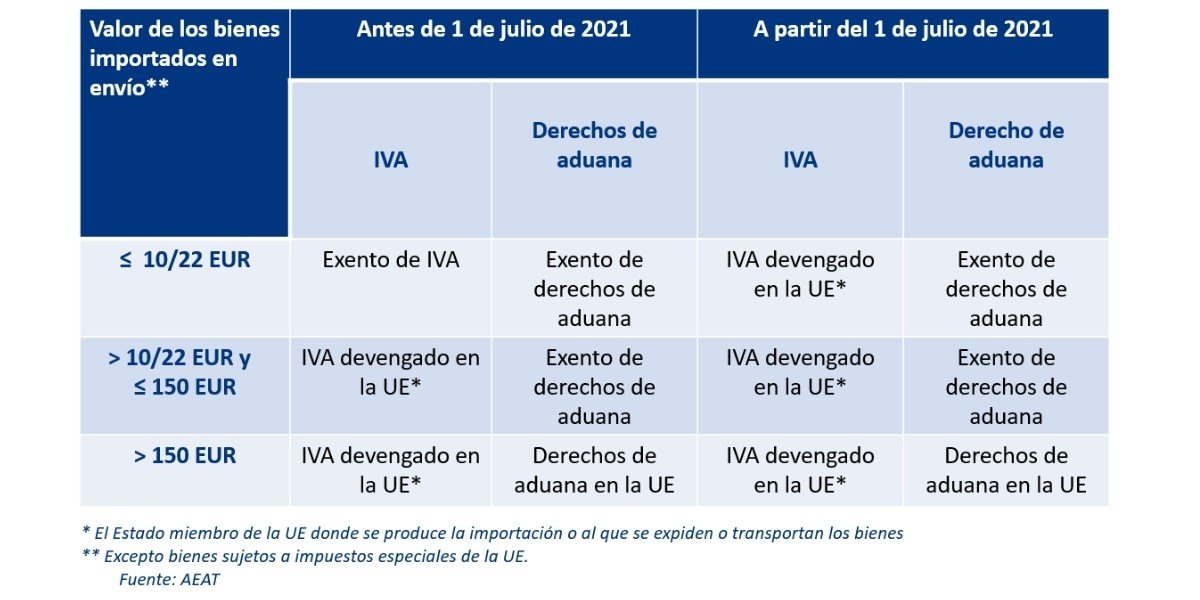

- a partir del 1 de julio de 2021 se elimina la exención de IVA para las importaciones de paquetes/bienes de bajo valor en la Unión Europea (valor global < 22 euros). Esta medida pretende evitar el fraude y restaurar la competencia entre proveedores de dentro y fuera de la Unión Europea.

- Permanece la exención del pago de derechos arancelarios en importaciones de bienes que no superen los 150 euros y que sean importados a la UE.

Exención del IVA antes y después del 1 de julio de 2021

Ventanilla única para importaciones (IOSS)

Para las ventas de bienes expedidos a un cliente comunitario desde un territorio tercero a efectos de IVA (cuyo valor intrínseco no supere los 150 euros) podrá optarse por aplicar el régimen de importación especial (IOSS) que permite cobrar el impuesto correspondiente al Estado miembro de destino en el momento de la aceptación del pago por el proveedor, dejando exenta la importación, o aplicar la modalidad especial para la declaración y el pago del IVA sobre las importaciones.

En este caso hablamos de una ventanilla cuya finalidad es facilitar la recaudación, declaración y pago del IVA para los vendedores que suministran bienes desde fuera de la Unión Europea a clientes de la UE.

Como vemos, las medidas suponen un impacto relevante en las ventas a distancia realizadas en el marco del e-commerce.